Когда речь заходит о деньгах, большинство семей живут «по ощущениям»: вроде бы зарабатываем нормально, но куда всё девается — загадка. Отсюда и главный вопрос: семейный бюджет как правильно вести так, чтобы и на жизнь хватало, и на цели что‑то оставалось, и не сидеть в постоянном стрессе.

Ниже разберём три популярные методики — 50/30/20, «конверты» и zero-based budgeting — без академической сухости, но с опорой на цифры и реальность.

Почему вообще нужен осознанный семейный бюджет

По данным разных опросов в РФ и Европе, регулярно ведут бюджет лишь 25–35 % домохозяйств. При этом около половины семей хотя бы раз в год сталкиваются с ситуацией, когда «внезапный» расход (поломка техники, лечение, ремонт) ломает все планы и загоняет в долги. На фоне роста цен и кредитной нагрузки это уже не частный случай, а системный риск.

Финтех‑компании и банки эту боль видят: по оценкам консалтинговых агентств, рынок сервисов управления личными финансами (PFM) во всём мире растёт на 15–20 % в год и, по прогнозам, будет только ускоряться. Чем сложнее экономика, тем выше спрос на понятные инструменты для домохозяйств.

Отсюда логичный вывод: если вы не управляете деньгами, экономика и случайные обстоятельства управляют вами. Методика — это не «модная фишка», а способ ввести простые правила игры внутри вашей семьи.

Метод 50/30/20: быстрый каркас для бюджета

В основе — простое деление дохода на три части:

— 50 % — обязательные траты (жильё, еда, транспорт, коммуналка, базовая связь)

— 30 % — желания (рестораны, развлечения, хобби, одежда сверх необходимого)

— 20 % — накопления и погашение долгов

Метод 50 30 20 управление личными финансами делает понятным буквально за 10 минут: берёте общий доход семьи «на руки» и раскладываете по этим трём корзинам. Уже на этом шаге многие замечают: обязательные траты съедают не 50, а 70–80 %, а на сбережения не остаётся почти ничего.

Ключевые плюсы на практике:

— Стартовать можно за один вечер: не нужно считать каждую копейку за прошлые месяцы.

— Чётко видно, что нужно подтянуть в структуре расходов: снизить аренду, ипотечный платёж, транспорт, пересмотреть кредиты.

— Легко обсуждать в семье: правила простые, не вызывают «аллергии» у партнёра.

Минус — модель усреднённая. Для семей с невысоким доходом 50 % на «обязательное» может быть нереально мало, а 20 % на накопления поначалу звучат как фантастика. Но даже если у вас выходит, например, 65/20/15, это всё равно уже чёткая рамка, в которую можно постепенно вписываться.

Как внедрить 50/30/20 без фанатизма

Для начала не пытайтесь идеально попасть в пропорции с первого месяца. Реалистичный план:

— Месяц 1: просто посчитайте, какие доли у вас сейчас. Ничего специально не меняйте, зафиксируйте реальность.

— Месяц 2–3: выберите один‑два самых тяжёлых расхода (жильё, кредиты, машина) и продумайте, как снизить их в перспективе.

— Месяц 4+: постепенно подгоняйте цифры к целевым: добавьте +2–3 % к накоплениям, урежьте немного «хотелки».

На этом этапе удобно подключить приложение для ведения семейного бюджета онлайн: большинство банковских и независимых сервисов автоматически подтягивают расходы по картам, разбивают по категориям и рисуют диаграммы. Это снижает рутину и даёт наглядную картинку, особенно если одному из партнёров сложно воспринимать «голые цифры» в таблицах.

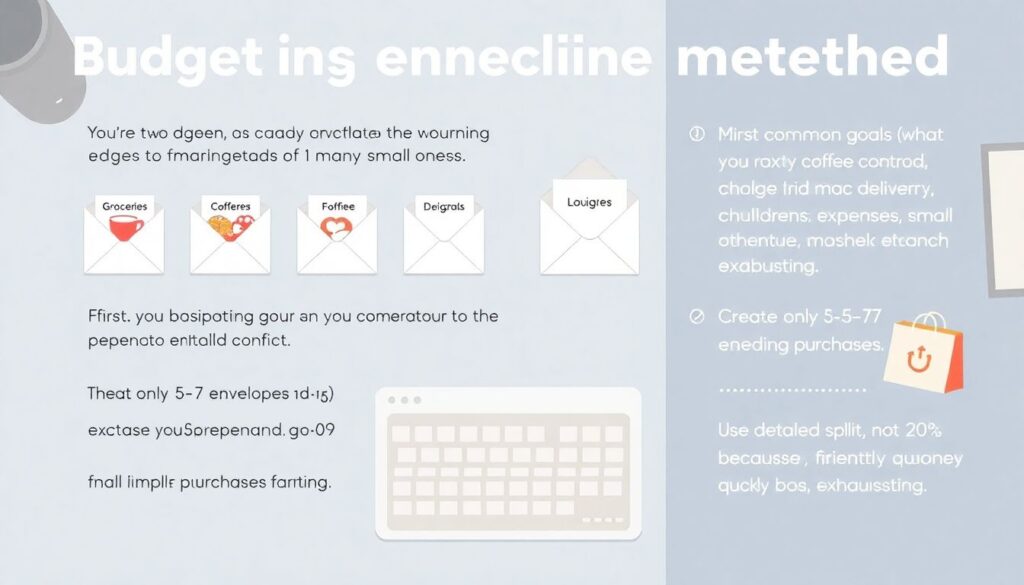

«Конверты»: старый метод в новой цифровой обёртке

Система конвертов для ведения бюджета исторически означает простую вещь: вы делите деньги по физическим конвертам — «Еда», «Транспорт», «Развлечения», «Подарки», «Непредвиденное» и т.д. Когда конверт пуст — тратить по этой статье больше нельзя до следующего месяца.

В современном мире «бумажные» конверты часто заменяют:

— отдельные счета или «копилки» в банке

— виртуальные конверты в финансовых приложениях

— карты с разными лимитами для разных типов трат

Ключевое преимущество — жёсткая визуализация лимита. Вы сразу видите, что, например, на рестораны у вас есть ровно 10 000 рублей в месяц. Если потратили раньше — дальше готовите дома. Это отлично дисциплинирует и помогает тем, кто не любит абстрактные проценты, а лучше понимает конкретные суммы.

Как организовать конверты в семье

Чтобы метод работал и не вызывал конфликтов, важно договориться о базовых правилах:

— Сначала определите общие цели: что именно вы хотите контролировать — питание, кофе и доставку, траты на детей, мелкие импульсивные покупки?

— Сделайте 5–7 конвертов, а не 20: слишком подробное дробление быстро утомляет и приводит к саботажу.

— Введите правило «не переливать» деньги между конвертами без совместного решения: любое «одолжим из отпуска на еду, потом вернём» через пару месяцев превращается в вечную дыру.

Экономический эффект тут довольно прямой: жёсткие лимиты по категориям резко снижают импульсивные траты. Исследования потребительского поведения показывают, что ограничение «доступного здесь и сейчас» бюджета на развлечения и покупки уменьшает незапланированные расходы на 15–25 %. Для семейного бюджета это сразу добавляет запас прочности.

Zero-based budgeting: что это и как применять в быту

В бизнесе zero-based budgeting — это подход, когда каждый новый период (год, квартал, месяц) вы заново обосновываете все траты, а не «доплачиваете по инерции». В домашней версии суть похожая: каждый рубль вашего дохода заранее «получает работу».

Zero based budgeting что это и как применять в семье на практике:

— В начале месяца вы выписываете все ожидаемые доходы.

— Затем планируете расходы по категориям до тех пор, пока сумма расходов и накоплений не станет равной доходам.

— По итогам: у вас не остаётся «свободного остатка», висящего в воздухе. Любые дополнительные деньги тоже заранее привязываются к целям.

То есть цель — не «потратить всё», а «назначить каждой копейке задачу». Это может быть: погасить кредит раньше, пополнить подушку безопасности, отложить на обучение ребёнка, досрочно закрыть рассрочку, увеличить взнос на долгосрочные инвестиции.

Когда zero-based заходит особенно хорошо

Этот метод требует больше дисциплины и готовности обсуждать деньги подробно. Он особенно полезен, если:

— доход нестабилен (фриланс, собственный бизнес, премии);

— семья периодически «проедает» крупные премии, налоговые вычеты, подаренные деньги;

— вы хотите ускоренно выйти из долгов.

По оценкам финансовых консультантов, семьи, которые хотя бы год придерживаются zero-based подхода, в среднем увеличивают долю накоплений в 1,5–2 раза по сравнению с «интуитивным» ведением бюджета. В долгосрочном горизонте это означает меньшую зависимость от кредитов и лучшую устойчивость к экономическим шокам.

Сравним методики с точки зрения практики

Если отбросить теорию, дальше важен простой вопрос: что вам проще внедрить завтра?

— 50/30/20 — хороший старт для тех, кто никогда не вёл бюджет. Дает быстрое понимание, где вы находитесь.

— Конверты — работают отлично, если проблема в перерасходе по конкретным категориям и импульсивных покупках.

— Zero-based budgeting — оптимален для тех, у кого уже есть привычка считать деньги, и для семей с плавающим доходом.

Часто лучшая стратегия — комбинировать подходы. Например: общая рамка 50/30/20, внутри «30 % на удовольствия» — виртуальные конверты, а к zero-based‑подходу вы переходите для крупных событий: отпуск, ремонт, покупка техники, закрытие кредита.

Статистика, прогнозы и влияние на индустрию

Рост интереса к методикам ведения бюджета напрямую связан с экономическими циклами. В периоды инфляции и неопределённости скачивает спрос на курсы по финансовой грамотности, книги и сервисы учёта расходов. По прогнозам, в ближайшие 5–10 лет:

— доля семей, ведущих бюджет в цифровом формате, превысит 60–70 %, особенно в городах;

— бумажные «конверты» почти полностью уйдут в прошлое, останутся скорее как обучающий элемент;

— финансовые приложения станут «невидимой инфраструктурой», встроенной в банковские экосистемы, маркетплейсы и госуслуги.

Для индустрии это уже не нишевая история. Банки, страховые, инвестиционные платформы, маркетплейсы и даже ритейл соревнуются за то, чтобы стать точкой входа для управления деньгами семьи. Они интегрируют разные методики — от простых процентов в стиле 50/30/20 до продвинутого zero-based‑планирования с рекомендациями ИИ.

Экономический аспект очевиден: чем лучше семьи управляют деньгами, тем ниже вероятность невозвратов по кредитам, тем устойчивее потребление, тем проще бизнесу планировать спрос. В этом смысле личные финансы давно стали частью большой финансовой системы, а не только «домашним делом».

Как выбрать метод под себя: пошаговый алгоритм

Если сгруппировать всё сказанное, получается простой план, как начать вести бюджет без перегрузки:

— Шаг 1. Ответьте себе честно, готовы ли вы хотя бы пару месяцев фиксировать траты (хоть в приложении, хоть вручную). Если нет — начните с 50/30/20 и просто наблюдайте за долями.

— Шаг 2. Обсудите в семье, что больше откликается по психологии: жёсткие суммы (конверты) или логика «каждый рубль знает свою задачу» (zero-based).

— Шаг 3. Выберите один метод как основной и дайте ему минимум три месяца. Раньше этого срока судить о результате рано.

— Шаг 4. Добавляйте элементы других методик точечно. Например, только для развлечений — конверт, для премий — zero-based‑план.

Главное — не идеальная теория, а то, что действительно живёт в вашей реальной жизни. Пара часов настройки в начале месяца плюс 10–15 минут раз в неделю — и через полгода вы, скорее всего, сами удивитесь, насколько предсказуемее и спокойнее стали деньги в семье.

Итог: бюджет как инструмент свободы, а не ограничения

Вести семейный бюджет — это не про «урезать всё приятное», а про осознанный выбор: на что вы хотите тратить жизнь и деньги. Когда структура понятна — 50/30/20 даёт каркас, система конвертов для ведения бюджета держит рамки по ключевым расходам, а zero-based помогает не «распылять» доход — появляются ресурсы для целей, которые раньше казались недостижимыми.

Если свести к одной мысли: начните с простого, выберите любой понятный вам формат, подключите удобное приложение для ведения семейного бюджета онлайн и не бегайте между методами каждую неделю. Последовательность важнее идеальной схемы — именно она со временем превращает хаотичные траты в управляемый, устойчивый семейный бюджет.