Что такое ОФЗ и зачем они нужны частному инвестору

Облигации федерального займа — это долговые расписки государства: Минфин занимает деньги у рынка и обещает вернуть их в определённый срок с процентами. Для частного инвестора ОФЗ — способ одолжить деньги государству почти так же просто, как открыть вклад, но с более гибкими условиями. Исторически долговые бумаги России пережили и дефолт 1998 года, и шоки 2014-го, и ковидный кризис 2020-го, и санкционную турбулентность после 2022 года. К 2026 году рынок стал гораздо более «розничным»: брокерский счёт открывается онлайн за пару минут, и облигации федерального займа купить частному инвестору сейчас почти так же привычно, как пополнить карту в приложении банка.

Немного истории: от ГКО до современных ОФЗ

Чтобы понимать риски, полезно оглянуться назад. В 90‑е государственный долг размещался через ГКО — краткосрочные облигации, по которым в 1998 году случился дефолт. Для многих старшего поколения «гособлигация» до сих пор звучит тревожно. Однако современный рынок ОФЗ строился уже в других условиях: плавающий курс рубля, инфляционное таргетирование ЦБ, более прозрачный бюджет. В 2014–2015 годах, во время санкций и падения нефти, доходности ОФЗ резко взлетали, но дефолта не произошло. Пандемия 2020 года и события 2022–2023 годов снова встряхнули рынок, однако к 2026 году ОФЗ стали базовым инструментом для государства, а регулярные аукционы Минфина — рутинной частью финансовой системы.

Как устроена доходность: купон, цена и диаграмма на пальцах

Каждая облигация имеет номинал (обычно 1000 ₽), купонную ставку (годовой процент) и дату погашения. Проценты вы получаете по купонам — чаще всего раз в полгода. Доход инвестора складывается из этих купонов и возможного роста или падения цены бумаги на бирже. Если рыночные ставки растут, цена старых облигаций падает, и наоборот. Упрощённая «диаграмма в тексте» выглядит так:

«Ставка ЦБ ↑ → Доходности новых выпусков ↑ → Цены старых ОФЗ ↓ → Доходность к погашению выравнивается».

Так формируется доходность ОФЗ для физических лиц сегодня: вы всегда смотрите не только на купон, но и на цену, по которой реально покупаете бумагу, и срок до погашения, который влияет на чувствительность к изменению ставок.

Плюсы ОФЗ: зачем вообще связываться

Если разобрать инвестиции в ОФЗ плюсы и минусы по порядку, преимущества довольно очевидны. Во‑первых, кредитный риск ниже, чем у корпоративных облигаций: государство контролирует налоги, эмиссию и бюджет, поэтому вероятность дефолта в нормальных условиях минимальна. Во‑вторых, ликвидность: крупные серии легко продать по рыночной цене в течение дня. В‑третьих, на длинных сроках доходность нередко выше вкладов, особенно с использованием ИИС, где купоны и прирост цены можно частично защитить от налогов. Наконец, ОФЗ — хороший «якорь» в портфеле: они снижают общую волатильность и позволяют переживать биржевые штормы спокойнее, чем держа одни акции или спекулятивные бумаги.

Минусы и подводные камни: о чём часто молчат брокеры

Главный неудобный момент — риск процентов. Если вы купили длинную бумагу под 9 % годовых, а через полгода ключевая ставка улетела к 14 %, цена вашей облигации заметно просела. Продадите раньше погашения — зафиксируете убыток, хотя эмитент исправно платит купоны. Второй подводный камень — инфляция: реальная доходность может оказаться нулевой или даже отрицательной, если цены растут быстрее купона. Третий нюанс — налоги: купоны по большинству выпусков облагаются НДФЛ, и надо учитывать чистую, а не «красивую» ставку из рекламы. Плюс есть риск регуляторных изменений: условия налогообложения или доступ нерезидентов не раз пересматривались, и это влияло на цены и поведение рынка.

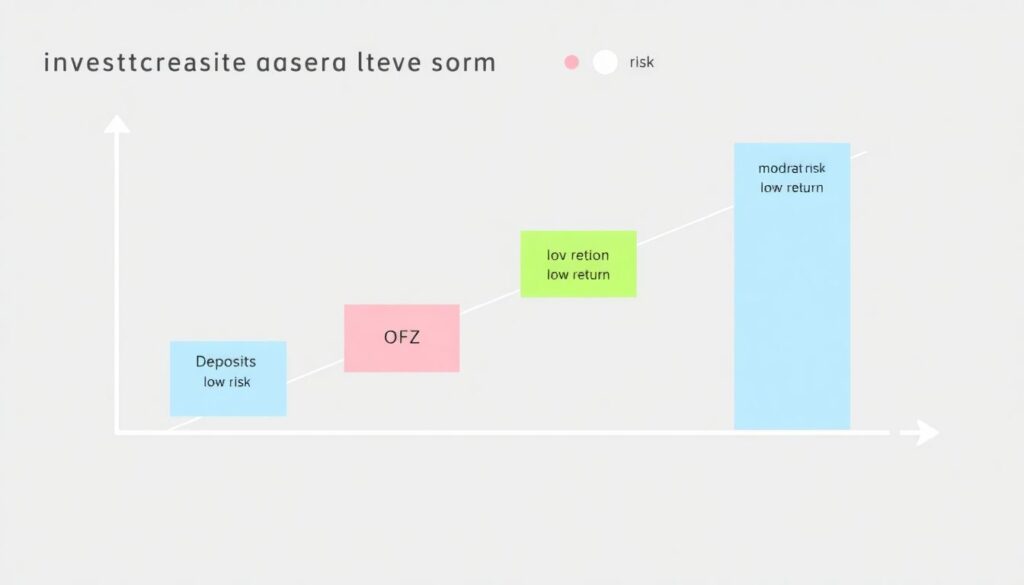

Диаграмма риска и сравнение с аналогами

Проще всего представить место ОФЗ в портфеле через воображаемую диаграмму «риск — доходность»:

Слева: «Депозиты — низкий риск, низкая доходность».

Чуть правее: «ОФЗ — умеренный риск, умеренная доходность».

Дальше: «Корпоративные облигации — выше риск, выше купон».

Справа: «Акции и фонды акций — высокий риск, потенциально высокая прибыль».

В отличие от вклада ОФЗ не застрахованы АСВ, зато их можно продать до срока. По сравнению с корпоративными бумагами государственный долг обычно надёжнее, но платит меньше. Особенно это заметно в периоды, когда спрэды доходности расширяются: инвесторы требуют премию за риск частным компаниям, а гособлигации остаются «тихой гаванью», хотя и не абсолютно безрисковой.

Как выбрать ОФЗ для начинающих инвесторов

Логичный вопрос: как выбрать ОФЗ для начинающих инвесторов, чтобы не наступить на грабли? Один из рабочих подходов — пошаговый:

1) Определите горизонт: деньги на год, три, пять? Лучше подбирать срок погашения ближе к дате, когда средства понадобятся.

2) Сравните типы: классические фиксированные купоны, ОФЗ‑ПД; с плавающей ставкой — ОФЗ‑ПК; с привязкой к инфляции — ОФЗ‑ИН.

3) Оцените дюрацию: чем дольше до погашения, тем сильнее бумага реагирует на изменение ставок.

4) Посмотрите ликвидность: средние обороты у конкретного выпуска и спред между покупкой и продажей.

5) Проверьте налоги и возможное использование ИИС, чтобы не терять лишние проценты на НДФЛ.

Доходность ОФЗ для физических лиц сегодня и роль ключевой ставки

На начало 2026 года доходность ОФЗ для физических лиц сегодня в основном завязана на уровень ключевой ставки и ожидания по инфляции. Краткие выпуски, погашающиеся через 1–2 года, дают ставку ближе к текущей политике ЦБ, длинные — отражают ожидания рынка на будущее. Если инфляция замедляется, а регулятор сигнализирует возможное снижение ставки, длинные ОФЗ становятся особенно интересными: можно зафиксировать относительно высокий купон до того, как он начнёт снижаться у новых серий. При этом важно смотреть на реальную, а не номинальную доходность: минус ожидаемая инфляция и налоги. Именно она показывает, зарабатываете ли вы что‑то поверх роста цен или лишь сохраняете покупательскую способность.

Облигации vs депозиты и другие инструменты: практическое сравнение

Если отвлечься от теории, выбор часто сводится к простому: оставить деньги на вкладе или переложить часть в ОФЗ. Депозит даёт предсказуемость и госгарантию в пределах страхового лимита, но обычно фиксируется под текущие ставки и плохо подходит для гибкого управления портфелем. ОФЗ позволяют «играть» сроками и видами купонов — например, взять часть в бумагах с плавающей ставкой, чтобы не так бояться роста ставок. По сравнению с ПИФами и акциями гособлигации выглядят скучно, но именно в этом их плюс: они больше про сохранение и умеренный доход, чем про попытку «удвоиться за год». Частному инвестору имеет смысл воспринимать их как фундамент, а не единственный инструмент.

Стоит ли покупать ОФЗ в 2026 году: взвешиваем за и против

Ответ на вопрос, стоит ли покупать ОФЗ в 2026 году, зависит от ваших целей. Если задача — полностью обогнать рынок акций, ОФЗ вряд ли подойдут: они не про агрессивный рост. Зато для тех, кто хочет снизить риск портфеля, получать относительно стабильный денежный поток и иметь возможность заранее планировать кэш‑флоу, они остаются разумным выбором. Важный момент — не входить «всем депозитом» в длинные выпуски на пике низких ставок: история не раз показывала, что разворот монетарной политики приводит к просадкам цен. Гораздо здравее распределять покупки по времени и срокам погашения — так называемая «лестница облигаций», когда каждый год какая‑то часть портфеля погашается и может быть перезапущена по новым ставкам.

Практические советы и типичные ошибки частных инвесторов

Многие начинающие покупают первую попавшуюся бумагу «с самым высоким купоном» и только потом разбираются, почему цена скачет. Гораздо полезнее начинать с коротких выпусов и простых структур, а сложные серии осваивать позже. Не забывайте смотреть не только на купон, но и на доходность к погашению, дату оферты (если она есть), размер и частоту выплат. Отдельно учитывайте комиссию брокера: при маленьких суммах она заметно «съедает» итоговый результат. И, наконец, относитесь к ОФЗ как к части общей финансовой стратегии, а не к волшебной палочке: они хорошо работают в связке с депозитами, резервным фондом и более рискованными активами, но поодиночке не решат все задачи накопления и защиты капитала.