Зачем вообще нужен личный финансовый план на год

Если говорить по‑честному, большинство людей в России живут не по плану, а «по факту»: пришла зарплата — закрыли срочные дыры, что‑то осталось — потратили. А потом внезапно появляются «неожиданные» траты: стоматолог, ремонт, отпуск, новая резина на машину. Формально всё предсказуемо, но денег всё равно нет. Годовой личный финансовый план нужен, чтобы превратить хаотичный денежный поток в систему, даже если доход скромный или нестабильный.

Любопытный момент: план не про «ограничения» и «экономию на всём», а про управление рисками и ресурсами. Вы как менеджер в своём маленьком «ООО Я»: планируете выручку, расходы, инвестиции и подушку безопасности. Никакой магии, только здравый смысл, немного математики и дисциплина.

Необходимые инструменты: что приготовить заранее

Для старта не нужны сложные программы или дорогие подписки. Но без минимального набора инструментов план быстро превратится в красивую, но бесполезную картинку.

Во что стоит вооружиться:

— Любой способ учёта: Google Sheets, Excel, Notion или приложение для бюджета (CoinKeeper, Moneon, ZenMoney и аналоги).

— Доступ в интернет‑банк и история операций за последние 3–6 месяцев.

— Калькулятор доходов: зарплата, подработка, фриланс, самозанятость.

— Место для хранения целей: файл, заметка, блокнот — главное, чтобы вы к этому возвращались.

Если вы любите всё делать с телефона, удобнее личный финансовый план составить онлайн: шаблон в Google Sheets + приложение банка для контроля транзакций. Это дешевле и гибче, чем специализированные сервисы, а плюс — вы понимаете формулы и можете легко менять структуру под себя.

Кто‑то на этом этапе сразу думает о специалистах. Если хочется передать часть работы профессионалу, можно рассмотреть вариант: финансовый консультант по личным финансам (цена обычно начинается от нескольких тысяч рублей за разбор и зависит от квалификации и глубины анализа). Но для базового годового плана вы вполне можете всё сделать сами и уже потом, при необходимости, принести свой черновик на консультацию.

Пошаговый процесс: от нуля до рабочего плана

Шаг 1. Финансовая «диагностика» без самообмана

Сначала нужно понять, в какой вы точке. Не в целом «нормально живём», а в цифрах. Здесь важен холодный аналитический взгляд.

Посмотрите:

— Сколько вы зарабатываете в среднем за месяц с учётом премий, подработок, сезонных платежей.

— Какова структура расходов: жильё, еда, транспорт, кредиты, развлечения, подписки и т.д.

— Есть ли подушка безопасности и долги (кредиты, рассрочки, долги друзьям).

Сделайте себе месячный срез: выпишите все траты последнего «обычного» месяца по категориям. Если кажется, что это долго, можно пройтись по выписке в банке и грубо разнести по 7–10 основным категориям. Уже этого достаточно, чтобы увидеть, куда реально утекают деньги.

Шаг 2. Цели на год: не «хочу больше денег», а конкретика в рублях и датах

Дальше — задачи на ближайшие 12 месяцев. Не надо сразу планировать всю жизнь. Год — вполне рабочий горизонт.

Типичные цели:

— Сформировать подушку безопасности (3–6 месячных расходов).

— Погасить «токсичный» кредит с высокой ставкой.

— Отложить на отпуск, ремонт, крупную покупку.

— Начать инвестировать небольшими суммами.

Здесь многим хочется увидеть, как составить личный финансовый план (образец) и просто подставить свои цифры. Можно, но лучше сначала накидать свой список целей, а уже потом свериться с чужими примерами. Шаблон — это каркас, ваши цели — содержание. Зашейте к каждой цели три параметра: сумма, срок, ежемесячный взнос. Если задача не укладывается в год, просто отметьте, какую часть вы хотите закрыть в этом году.

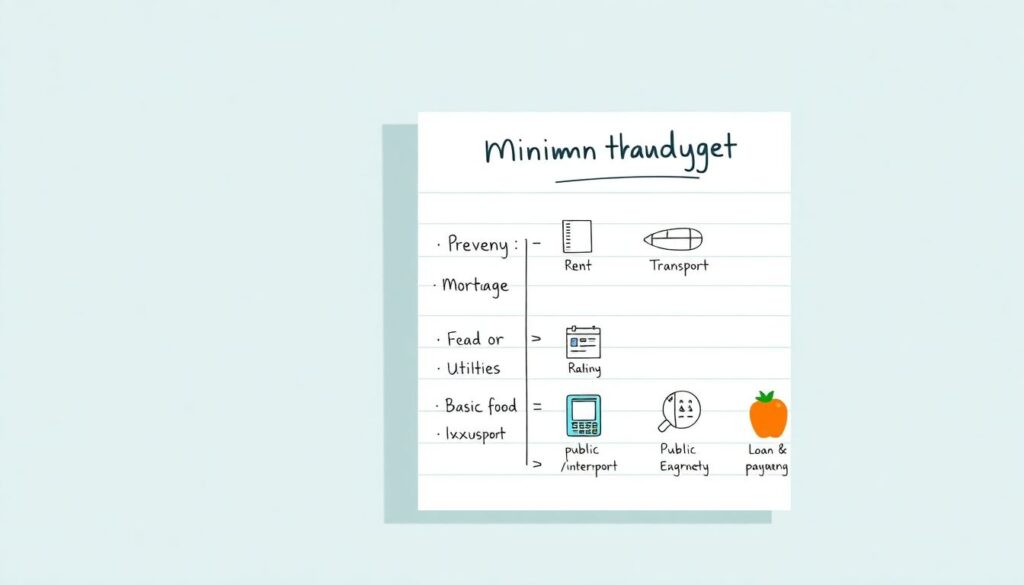

Шаг 3. Бюджет: минимальный, комфортный и «разгонный»

Классический бюджет «доходы минус расходы» часто даёт иллюзию контроля. Полезнее разложить картину по трём сценариям.

1. Минимальный бюджет.

Это уровень «выживания»: аренда/ипотека, ЖКХ, еда без излишеств, транспорт, базовая связь, лекарства, минимальные взносы по кредитам. Такой сценарий нужен как запасной план на случай потери работы или резкого падения дохода.

2. Комфортный бюджет.

То, как вы живёте сейчас или хотите жить, не зажимая себя по мелочам: кафе, мелкие покупки, развлечения, небольшие подарки, хобби. Здесь важно быть честным и не прятать импульсные траты.

3. Разгонный бюджет.

Сценарий, где вы сознательно «зажимаете» необязательные траты ради ускорения целей: больше откладываете на подушку, быстрее гасите кредиты, инвестируете. Это не на всю жизнь, а на 6–12 месяцев, чтобы резко улучшить позицию.

Полезный приём: сначала спланировать целевые взносы (подушка, долги, инвестиции), а уже остаток распределять на жизнь. Не наоборот.

Шаг 4. Подушка и долги: сначала защита, потом ускорение

Самая частая ошибка — пытаться «инвестировать», когда нет ни подушки, ни закрытых дорогих кредитов. Последствия — неприятные: одно ЧП, и приходится сливать накопления в убыток.

Приоритеты:

— Сначала подушка безопасности хотя бы в 1–2 месячных расходов, постепенно доводим до 3–6 месяцев.

— Параллельно — ускоренное погашение дорогих кредитов (потребы, карты).

— Только после этого — существенное наращивание инвестиций.

Нестандартное, но рабочее решение: завести две подушки.

Первая — «антикризисная» (3 месяца расходов) на максимально надёжных инструментах: счета и вклады в крупных банках, возможно, короткие ОФЗ.

Вторая — «тактическая» (1–2 месяца) для мелких ЧП: техника сломалась, срочный перелёт, лечение. Её можно держать на дебетовой карте с кэшбэком или отдельном накопительном счёте, чтобы не трогать основную защиту при каждом форс‑мажоре.

Шаг 5. Инвестиции: простая схема без лишней философии

После того как минимальная подушка создана (или чётко формируется), можно выстраивать инвестиционный план. В условиях России это отдельная история: валютные ограничения, санкции, меняющаяся налоговая среда, нестабильные ставки.

Для старта подойдёт простой инвестиционный план для личных финансов (Россия):

— Неразменный резерв в рублевых ОФЗ и/или надёжных рублевых облигациях.

— Накопление на долгосрочные цели в фондовых стратегиях (ПИФы/БПИФы/ETF на широкий рынок РФ).

— При желании и понимании рисков — доля в инфраструктурных инструментах, доступных через российских брокеров.

Нестандартный ход:

Не пытаться сразу найти «идеальную стратегию», а в течение года тестировать разные варианты минимальными суммами. Например, каждый месяц 5–10 % свободного остатка направлять в новый инструмент, а не сразу «заряжать» всё в один. Через год у вас уже будет собственная статистика, а не только советы из интернета.

Если чувствуете нехватку базовых знаний, имеет смысл пройти управление личными финансами (курсы для начинающих). Это не про «быстрый заработок», а про структуру: риски, налоги, инструменты, психология. Один грамотный курс может сэкономить вам годы экспериментов и спонтанных ошибок.

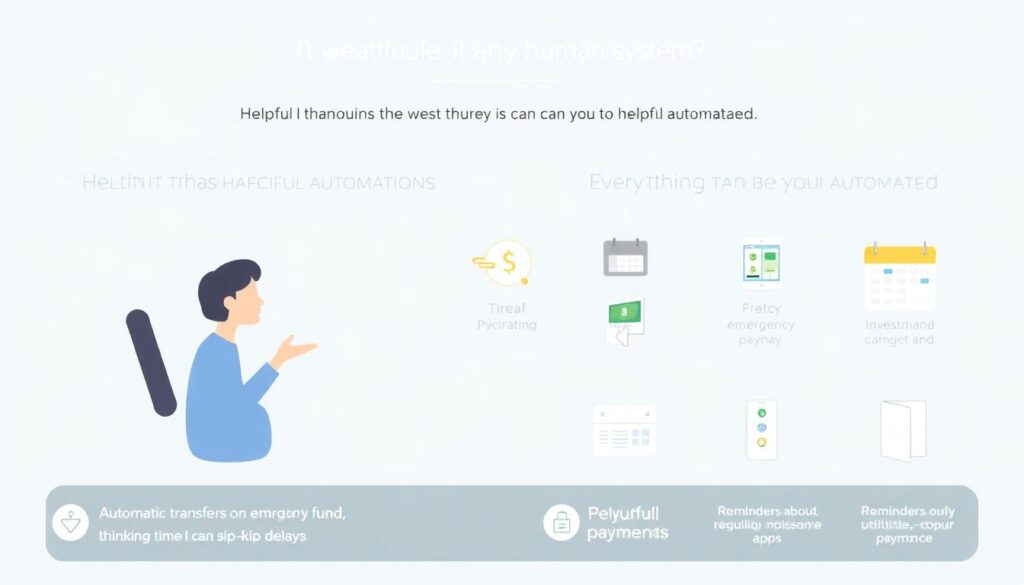

Шаг 6. Автоматизация и защита от «человеческого фактора»

Самый слабый элемент любой системы — человек. Устал, забыл, передумал, «в этот раз можно и без отложений». Поэтому всё, что можно, стоит автоматизировать.

Что помогает:

— Автопереводы в день зарплаты: на подушку, инвестиции, цели.

— Напоминания о регулярных платежах (ЖКХ, налоги, страхование).

— Разделение карт: одна карта для обязательных расходов, другая — для повседневных и «развлекательных» трат.

Нестандартное решение — анти‑саботажный счёт. Это отдельный счёт/карта в другом банке, куда уходит, например, 5–10 % дохода, и к которому вы сознательно усложняете доступ: нет приложения, только веб‑кабинет, нет пластика в кошельке, лимиты на переводы. Деньги там не потеряны, просто достать их «на эмоциях» сложнее.

Нестандартные решения для разных уровней дохода

Многие убеждены, что планировать есть смысл только с доходом «выше среднего». Но как раз при небольших деньгах план приносит максимальную пользу — каждая ошибка стоит дороже.

Коротко по ситуациям.

1. Доход до 40–50 тыс. ₽ в месяц.

Главная цель — вытащить себя из режима «дожить до зарплаты». Здесь фокус на:

— минимальной подушке: хотя бы 0,5–1 месяцев расходов;

— тотальном контроле мелких трат: перекусы, такси, спонтанные покупки;

— создании возможности подработки.

Нестандартный ход: воспринимать каждую экономию как «дополнительный заработок». Сэкономили 1000 ₽ на еде — не оставлять их в общем потоке, а мгновенно отправлять на подушку или цель. Так копится психологическая связка: «экономлю = зарабатываю».

2. Доход 50–120 тыс. ₽.

Это зона, где уже можно совмещать комфорт и рост. Здесь финансовый план должен жёстко фиксировать проценты:

— X % — подушка и крупные цели;

— Y % — инвестиции;

— Z % — обучение и рост дохода.

Нестандартное решение: ввести «бюджет на ошибки» — небольшую сумму в месяц, которую можно спустить на что угодно без чувства вины. Это снижает риск срывов, когда человек героически экономит 3 месяца, а потом разом тратит всё отложенное.

3. Доход 120 тыс. ₽ и выше.

Здесь основная угроза — не нехватка денег, а отсутствие системы.

При таких суммах уже имеет смысл хотя бы раз‑два в год консультироваться у профессионала, чтобы оптимизировать налоги, структуру активов и защиту. Но даже в этом случае годовой план вы формируете сами, исходя из целей и образа жизни, а консультант просто помогает сравнить варианты и риски.

Устранение неполадок: что делать, если план разваливается

Любой годовой план — это гипотеза. Реальность всё равно подкорректирует: заболели, урезали премию, выросли цены, сорвался проект. Важно не выбрасывать план целиком, а чинить его, как инженер чинит систему.

Типичные «неполадки» и способы ремонта.

1. Не удаётся держать бюджет, постоянно «вылетаете» в минус.

— Значит, исходные цифры были нереалистичны. Увеличьте категории, которые регулярно пробиваются, и сократите менее приоритетные.

— Вернитесь к трём сценариям бюджета и на 1–3 месяца перейдите на «разгонный» вариант, чтобы выйти из кассового разрыва.

— Проведите «аудит подписок» и регулярных платежей: что можно отменить без потери качества жизни.

2. Не получается откладывать на цели по плану.

— Разделите цели на обязательные и желательные. Обязательные (подушка, лечение, образование детей) двигаются в приоритете, остальное можно временно заморозить.

— Уменьшите ежемесячный платёж, но не обнуляйте его: психологически легче продолжать маленький поток, чем возобновлять с нуля.

— Используйте внешние стимулы: копилки в банках, челленджи, «52 недели» и т.п.

3. Паника из‑за новостей и нестабильности.

Российский контекст такой, что новости могут выбивать из колеи: курсы, санкции, налоги на вклады, изменения по ИИС и т.д.

Экстренные меры:

— Не принимать решений «срочно продать/купить» под эмоциями.

— Обновить план раз в квартал: пересмотреть валютную структуру, долю рисковых активов.

— Прописать заранее, что вы делаете при падении дохода на 20–30 %: какую статью режете первой, какие активы трогаете последними.

4. Чувство, что «всё усложнилось, ничего не понятно».

— Сократите план до минимума: бюджет + подушка + один‑два инвестиционных инструмента. Сложность можно наращивать по мере уверенности.

— Если самостоятельно не получается разобраться, можно разово обратиться к специалисту: тот же финансовый консультант по личным финансам (цена за сессию зачастую сравнима с одной импульсивной крупной покупкой, но пользы значительно больше, если вы уже пришли с цифрами и вопросами).

Наконец, самый рабочий нестандартный подход к личным финансам — относиться к году как к серии четырёх квартальных экспериментов, а не к одному огромному проекту.

Каждый квартал вы:

— Пересматриваете доходы и расходы.

— Корректируете цели на ближайшие 3 месяца.

— Убираете то, что не работает, и усиливаете удачные решения.

Так личный финансовый план на год перестаёт быть жёсткой схемой и превращается в живой инструмент, который подстраивается под вашу реальность — но всё равно ведёт вас к деньгам, а не деньги тащат вас за собой.